自由职业者的福音,劳务报酬所得税的纳税新标杆

摘要:互联网时代进一步迈向人工智能时代,人人都是自媒体,服务产业、共享经济成为新潮流,自由职业在兴起,而高达40%的劳务报酬所得税,却成为自由职业者迈不过去的一道坎。钇财税,为自由职业者节税最高达88%。

一、自由职业者现状

互联网时代的深度发展下,技术只是基础,而能提供个性化服务的个人,成为新贵阶层。新时代一个最核心的变化就是媒体的去中心化,人人都是自媒体。共享经济,网红经济的出现,为自由职业者提供了更宽广的舞台。能提供知识、技能、服务的个人,就可以独立生存和发展。包括设计、演出、培训、咨询等行业。

对于自由职业者,不但要自己缴纳全额社保,还要缴纳高额的个人所得税。

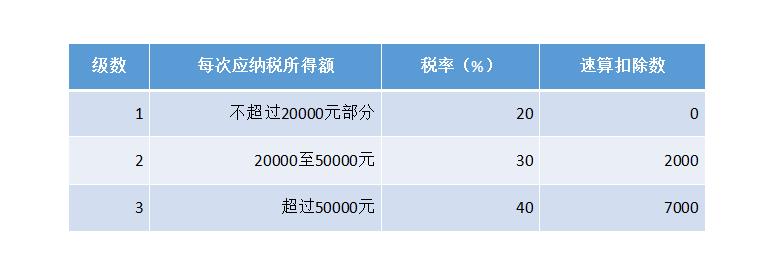

1、劳务报酬所得纳税规定

目前我们税法对劳务报酬所得的规定如下:

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务(佣金)、经纪服务、代办服务以及其他劳务取得的所得。

劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。

例如:歌星刘某一次取得表演收入40000元,扣除20%的费用后,应纳税所得额为32000元。请计算其应纳个人所得税税额。

应纳税额=每次收入额×(1-20%)×适用税率-速算扣除数

=40000×(1-20%)×30%-2000=7600(元)

对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的,按照税法规定计算的应纳税额,加征五成;超过5万元的,加征十成。

例如:王某一次取得劳务报酬收入5万元,需扣除20%的费用。其应缴纳的个人所得税为:

=50000×(1-20%)=40000元

=40000×30%(30%的税率为20000对应的20%的税率加征五成为30%)-2000=10000(元)。

劳务报酬所得与工薪所得的区别在于,提供劳务的个人与被服务单位没有稳定的、连续的劳动人事关系,也没有任何劳动合同关系,其所得也不是以工资薪金形式领取的,而是按次领取。

二、存在的深层次问题

对目前涌现的各种形式的共享经济平台,如直播平台等,在个人所得税税负如此之重的前提下,平台上的合作者还无法给平台开具发发票,造成增值税抵扣链条的缺失,给平台同样带来了纳税负担。

同时,平台为了吸引当红网红或明星个人,会采取不报税、少报税的方式开展合作,或代直播个人缴纳个人所得税,同样会带来风险或负担。

怎样才能合理合法的解决自由职业者的个人所得税负担,又能保证平台方的增值税抵扣顺利落实呢?

如何解决

钇财税的劳务报酬型个人所得税筹划包,可有效解决双方的税务诉求。

我们专家认为,不论何种税务筹划,必须对原有的税务模式进行调整,否则无法实现合理避税。

而税务筹划的调整方向,包括商业模式调整,纳税主体调整,交易方式调整,纳税地点调整等等。

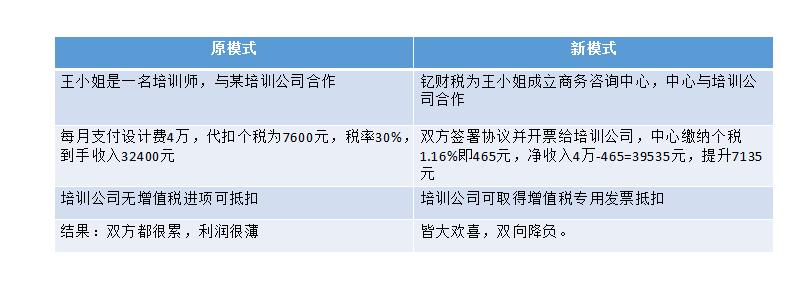

以共享经济平台为例,对于自由职业者和平台的合作,原来是个人劳务形式为平台方提供服务。这些人往往属于高收入人群,假如月入10万,平台方要代扣代缴2.50万元的个税,同时平台方的收入还要缴纳6%的增值税,但无法取得丝毫进项。

我们与全国数十处政府园区有密切的合作关系,通过我们的协助,我们帮共享经济平台为个人在华中某地,设立了个人独资企业,工作内容即为与平台方开展企业与企业之间的合作,业务还是由个人独资企业主即自由职业者个人完成,资金由平台支付给个人独资企业,同时个独企业开具发票给平台。

双方从劳务方式,变为企业间合作模式。而个人所得税,也从原来的20-40%,调整为仅需缴纳个独企业0.5%-3.5%的个人所得税,同时平台还能取得增值税专用发票进行抵扣。

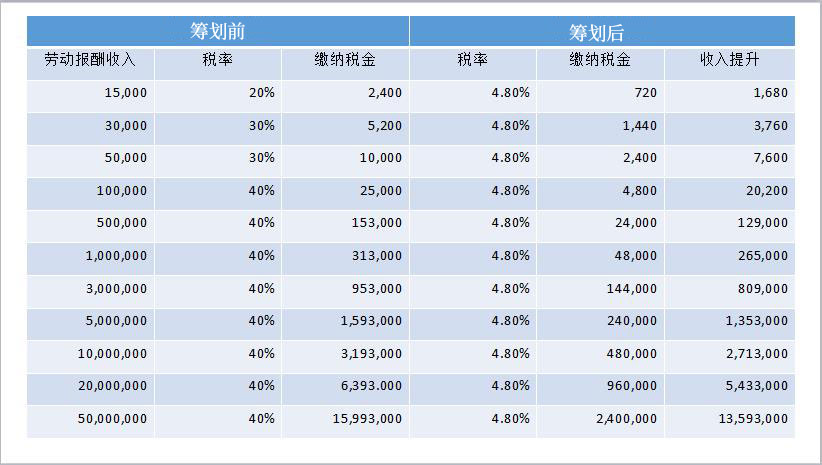

个人所得税税务筹划效果对比表

所以,好的税务筹划不是去听那些所谓的专家夸夸其谈的讲座,而是要找到一家靠谱的税务筹划平台,通过真实案例,落地实施,合理利用国家税务政策和地方税制差异,通过改变商业模式和纳税主体,去实现税务筹划。